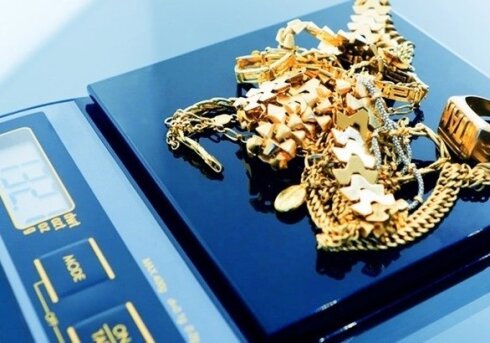

“Əlini verirsən, qolunu qopardırlar”

25-08-2024, 08:24

Dünyanın bir sıra ölkələrində lombardlarla bağlı xüsusi qanunvericilik aktları olduğu halda Azərbaycanda onların fəaliyyəti ayrıca tənzimlənmir. Qanunvericilikdəki boşluqlar isə müəyyən problemlərə yol açır.

“Əlini verirsən, qolunu alırlar”... Bu məsəli son vaxtlar lombardlarla bağlı problemlər yaşayan, kifayət qədər borcları yaranan insanlardan eşidirik. Kimisi 2,2 min manat kredit götürüb, 45 min manat ödədiyini deyir, kimisi girov kimi qoyduğu qızılların ona qaytarılmadığını, kimisi oğurlandığını bildirir. Demək olar ki, hər ay bu problemlərlə üzləşən vətəndaşlara rast gəlirik.

Bəs necə olur ki, bəzi lombardlar vətəndaşı rahatlıqla aldada bilir?

Ən qədim borc müqaviləsi

Vəkil Anar Ramazanov “Kaspi” qəzetinə açıqlamasında bildirdi ki, lombard Azərbaycan qanunvericiliyində girov müqabilində bağlanması nəzərdə tutulan müqavilə növlərindən biridir. Amma lombardı digər müqavilələrdən fərqləndirən cəhətlər var: “Tarixi baxımdan da lombard ən qədim borc müqavilələrindən biridir. Bir tərəf pula olan mülkiyyət hüququnu digər şəxsə verir. Lombard təşkilatlarının fəaliyyətinin tənzimlənməsi ilə bağlı əsas normativ hüquqi akt Mülki Məcəllənin 302-ci maddəsinin girov fəslində yerləşir. Lombardda bağlanan kredit müqaviləsini bizim Mülki Məcəllə girovun bir növü kimi müəyyənləşdirir”.

Lombard girov bileti ilə rəsmiləşdirilir

Mütəxəssis deyir ki, Mülki Məcəlləyə görə, lombard kreditinin bağlanması “girov bileti” ilə rəsmiləşdirilir: “Girov bileti”nin də forması Maliyyə Nazirliyinin 4 aprel 2016-cı il tarixli qərarı ilə təsdiq edilmiş qaydalarla müəyyənləşir. Lombard kreditlərində girov qoyulan qiymətli əşyalar “girov bileti”ndə müfəssəl şəkildə təsvir olunub. Orada girov qoyulmuş qiymətli əşyaların adı, növü, çəkisi, əyarı və digər xüsusiyyətləri göstərilir. Hətta təcrübədə çox vaxt mübahisə olmasın deyə, girov qoyulan əşyaların şəkli də çəkilir ki, vətəndaş gələcəkdə girov qoyduğu əmlakı tanısın və mübahisə yaranmasın. Bundan əlavə, vətəndaşın hüququ var ki, girov qoyduğu qiymətli əşyaların videosunu da çəksin. Kredit alan vətəndaş lombard kreditini vaxtında ödəmədikdə də, lombardın hüququ var ki, girov qoyulan qiymətli əşyaları hərracda sataraq, öz borcunu götürsün. İpoteka müqavilələrindən fərqli olaraq, lombard girovunda təşkilatın hərracdan əldə etdiyi məbləğ vətəndaşın borcundan az olsa belə, onun lombard qarşısında öhdəliyinə xitam verilir. Digər girov müqavilələrində isə girov predmeti borcu ödəmədikdə, vətəndaşın digər əmlakına yönəldilə bilər”.

Lombard təşkilatında yanğın olsa...

Vəkil vurğulayır, dünyanın bir sıra ölkələrində lombardlarla bağlı xüsusi qanunvericilik aktları olduğu halda, bizdə onların fəaliyyəti geniş tənzimlənmir: “2002-ci ilə qədər lombard təşkilatları lisenziyalaşdırılmış fəaliyyətlə məşğul idilər. Daha sonra sahibkarlığın inkişafına dəstək məqsədilə, lisenziya ilə bağlı bir sıra tələblər ləğv edildikdə, bu, lombard təşkilatlarına da şamil edildi. Lombardlarla bağlı 2014-cü ildə qəbul edilən normativ hüquqi akt var. O da lombardların çirkli pulların leqallaşdırılmasına və terrorçuluğun maliyyələşdirilməsinə qarşı fəaliyyət ilə bağlıdır. Ümumilikdə, Mülki Məcəllə də var, lakin lombard təşkilatının fəaliyyəti, minimum kapitalı, idarə edilməsi hansı şəkildə həyata keçirilməsi kimi məsələlər tənzimlənmir. Məsələn, lombard təşkilatlarında kassanın təhlükəsizliyinə dair normativ standartlar bugünkü qanunvericilikdə yoxdur. Lombard təşkilatında yanğın olsa, orada qiyməti 100 minlərlə ölçülən girov əşyalar məhv ola bilər. Bunların sığortalanması ilə bağlı tələb də yoxdur”.

Lombardda qoyulan girov mənimsənilə bilməz

Lombardların dələduzluqla məşğul olması məsələsinə gəldikdə isə, vəkil deyir ki, Mülki Məcəlləyə bununla bağlı düzəlişlərin edilməsi vacibdir: “Lombard təşkilatları bir sıra hallarda dələduzluq, saxtakarlıqla məşğul olurlar. Hətta vətəndaşın qoyduğu qızıl-zinət əşyasının bəzi hallarda surəti hazırlanır və vətəndaşa təqdim olunur. Bu və ya digər formalarda girovlar mənimsənilir. Onların məsuliyyətə cəlb olunmasına baxmayaraq, vətəndaşların əmlakını qaytarmaq qeyri-mümkün olur. Bəzən təcrübədə görürük ki, lombardlar vətəndaşa təzyiq edir. Deyir ki, müqavilədə göstərilən müddətdə pul ödənilməsə qızıl müsadirə ediləcək. Vətəndaşlar bilməlidir ki, qanunvericiliyə əsasən, lombardda qoyulan girov heç bir halda mənimsənilə bilməz. Bu, qanunvericiliklə qadağandır. Girov açıq hərracda satılmalıdır və bu proseduralar Mülki Məcəllə ilə tənzimlənir”.

Lombardlar niyə populyardır?

İqtisadçı ekspert Eyyub Kərimli deyir ki, bu gün lombardların əhali arasında populyarlığının əsas səbəbi əlçatan olmasıdır: “Yəni kiminsə təcili vəsaitə ehtiyacı olanda hər hansı qiymətli bir əşyanı lombarda girov kimi təqdim edib istədiyinə nail olur. Hətta bəzən lombardlar mobil telefon, kompüter, avtomobil girov götürüb dərhal vəsait ayırırlar. Müştərilərdən rəsmi gəlir yerləri tələb olunmur. Bankalardakı sənədləşmə işləri lombardların fəaliyyətinə geniş imkanlar yaradır və sui-istifadə halları çoxalır. İnsanlar lombardlardan fəaliyyətləri ilə bağlı sənəd tələb etməli, imza atdıqları sənədlərə diqqət yetirməli, müqavilə şərtlərini öyrənməlidirlər. Bəzən müşahidə edirik ki, lombardlar gizlin yerlərdə kiçik xidmət ofisi kimi fəaliyyət göstərirlər. Əlbəttə, bu, şübhə yaratmalıdır”.

Vətəndaşlar əgər lombarda müraciət edirlərsə...

İqtisadçı vurğulayır ki, ölkədə qanunsuz fəaliyyət göstərən, özlərini lombard təşkilatları kimi qələmə verən qurumlar var. Vətəndaşlar əgər lombarda müraciət edirlərsə, nəyə imza atdıqlarına baxmalı, onların qanuni fəaliyyət göstərmələrini araşdırmalıdırlar: “Bu xidmətlərdən istifadə edən vətəndaşlar kifayət qədər zərər görürlər. Həm faizlər çox olur, həm müştərilərinin girov qoyduqları əşyaları itirirlər. Tövsiyə edərdim ki, insanlar daha çox banklardan kreditlər əldə etsinlər. Bəzi banklar lombard xidmətlərini də göstərir ki, orada asanlıqla və qanuni yolla kreditlər əldə etmək olar. Bunlar daha təhlükəsizdir”.

Aygün Əziz