Rusiya Federasiyasının büdcə kəsiri cari ildə növbəti dəfə arta bilər.

Bu gün, 00:10

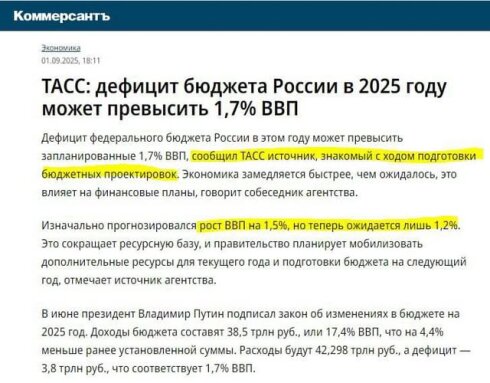

2025-ci ildə kəsir planlaşdırılan 1,7% ÜDM-i keçə bilər.

“Məsələ ondadır ki, iqtisadiyyatda soyuma gedir, iqtisadi artım gözləniləndən daha sürətlə zəifləyir”, — mənbələr qeyd edirlər.

Avqust ayında Rusiya Maliyyə Nazirliyi yanvar-iyul ayları üzrə büdcə icrasının ilkin qiymətləndirilməsini dərc etmişdi, həmin yeddi ayda kəsir artıq ÜDM-in 2,2%-nə çatıb.

Budcə kəsiri barədə və Rusiyanı gözləyə bilən risklər barədə apardığım təhlillər barədə sizə bəzi məlumatlar verim.

Ümumiyyətlə büdcə kəsirinin təhlükəli həddi nə qədərdir?

Büdcə kəsiri ölkədən-ölkəyə dəyişir, amma ümumi qəbul olunmuş beynəlxalq yanaşmalara görə:

3%-ə qədər – adətən idarəolunan və normal hesab olunur (Mastrixt meyarlarına görə Avropa İttifaqında icazə verilən maksimum kəsir 3%-dir).

3–5% arası – artıq riskli sayılır, çünki dövlət borcu artmağa başlayır.

5%-dən yuxarı – ciddi təhlükəli hesab olunur və makroiqtisadi sabitlik üçün risk yaradır (inflyasiya, valyuta təzyiqi, borclanma artımı).

Rusiya üçün 2,2% nə deməkdir?

Nominal baxımdan hələ kritik deyil, amma nəzərə alsaq ki, bu hələ 7-ci ay ərzində planlaşdırılan 1,7%-dən artıqdır, yəni hökumət gözləniləndən çox xərcləyibsə deməli ol nə axırına 3-5 %-ə çata bilər, bu isə:

Dövlət borcunun artmasına səbəb olacaq.

Milli valyutaya (rubl) təzyiq göstərə bilər.

İnflyasiya riskini yüksəldəcək (çünki kəsir tez-tez pul emissiyası ilə bağlanır).

İqtisadi artımı zəiflədə bilər, çünki dövlət daha çox borclanmalı və faiz ödəməli olur.

Rusiya büdcə kəsirini əsasən üç üsulla bağlayır:

1. Rezerv Fondundan istifadə (Milli Rifah Fondu - NWF)

Rusiya uzun illər neft-qaz gəlirlərinin bir hissəsini Milli Rifah Fonduna (NWF) yığırdı.

2022-ci ildən sanksiyalara görə fondun hissəsi dondurulsa da, yenə də daxili hissəsi qalır və büdcə kəsirini maliyyələşdirmək üçün istifadə olunur.

2025-ci ilə yaxın fondun azaldığı gözlənilir, çünki müharibə və xərclər çoxalıb.

2. Borclanma (Daxili və xarici)

Xarici borclanma imkanları sanksiyalar səbəbindən məhduddur, ona görə əsas borclanma daxili bazarda dövlət istiqrazları ilə olur.

Bu, faiz dərəcələrinin artmasına və bank sektorunda likvidlik azalmasına səbəb ola bilər.

Borclanma artdıqca dövlət borcu yükü yüksəlir.

3. Pul emissiyası (Dolayı “pul çapı”)

Rusiya Mərkəzi Bankı dollar/qızıl ehtiyatları dondurulduğu üçün daha çox rubl emissiyası ilə xərcləri bağlamağa meyllidir.

Bu, inflyasiya riskini artırır.

2022–2023-cü illərdə belə addımlar nəticəsində rubl kəskin ucuzlaşdı.

Əgər kəsir böyüyərsə (3-4%-ə çatsa):

Milli Rifah Fondu sürətlə əriyəcək.

İnflyasiya 10-15%-ə qədər arta bilər.

Rublın məzənnəsi zəifləyə bilər (xüsusən idxal artdıqda və ixrac gəlirləri azalanda).

Vergi yükü artırıla bilər (məsələn, gəlir və ya ƏDV vergisi).

Джавид Дамирли